美 국채금리 발작때 韓 금융시장 유독 출렁거렸다…이유는?

성공의하루

0

903

2024.04.01 14:13

|

| 자료=한국은행 |

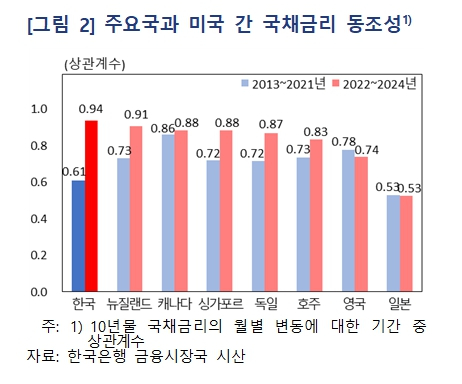

한국은행이 1일 발표한 BOK이슈노트 '최근 글로벌 통화긴축기 중 미국 국채금리의 국내 파급영향 확대 배경 및 평가'에 따르면 우리나라의 장기금리와 미국 장기 국채금리 간 상관계수는 2013~2021년 중 0.61에서 2022~2024년 중 0.94로 확대됐다.

2022~2024년 중 우리나라 장기금리의 미 국채금리 간 상관계수는 △뉴질랜드 0.91 △캐나다 0.88 △싱가포르 0.88 △독일 0.87 △호주 0.83 △영국 0.74 △일본 0.53 등 주요국보다 높은 수준이다.

한은의 계량모형 분석에도 이같은 현상이 확인됐다. 글로벌 통화긴축기 중 국내 금리에 대한 영향력은 58%로 장기평균(44%)보다 크게 높았다. 주요 35개국 중 호주(70%), 캐나다(67%), 싱가포르(66%), 뉴질랜드(60%)에 이어 5번째로 높았다.

2013~2021년 평균 대비 상승폭은 14%p(포인트)로 선진국 및 신흥국(각각 +2%p, +4%p)을 크게 웃돌았다.

실제 지난해 10월 미국의 긴축이 장기간 이어질 것이란 우려로 미 10년물 국채 수익률이 5%를 돌파하자 국내 주식과 채권, 원화값은 '트리플 약세'를 보였다. 채권시장 기준물인 3년 만기 국채 금리가 연 4%를 돌파했고 원/달러 환율은 1360원대로 튀어 올랐다. 코스피지수도 2200선까지 후퇴했다.

한은은 이번 글로벌 통화긴축기 중 미국 국채금리의 국내 파급영향이 확대된 데 5가지 요인이 작용했다고 분석했다. △미국과의 금융연계성 강화 △거시충격에 따른 실물경제 및 정책금리 동조화 △투자자의 미국 국채금리 추종경향 강화 △국채선물시장에서 외국인의 방향성 거래 확대 △미 달러화 강세에 따른 위험회피 강화 및 자금조달 여건 악화 등이다.

특히 미국 국채금리 충격이 확대되고 국내 요인이 안정된 가운데 국내외 투자자들의 한미 금리 동조성에 대한 경직적 기대로 미 국채금리 추종 경향이 강화됐다는 분석이다.

보고서를 작성한 구병수 한은 금융시장국 채권시장팀 과장은 "코로나19(COVID-19) 이전엔 주요국과 미국간 기대단기금리 상관계수가 높지 않았지만 2020~2022년 거시경제충격 대응과정에서 상관계수가 높게 나타났다"며 "2023년 들어서도 거시경제충격이 크지 않고 국가별로 성장과 물가 경로가 차별화됐음에도 국가별로 금리가 비슷하게 갈 것이란 기대가 남아 있어 한국과 영국, 호주 등의 기대단기금리가 높게 나타나고 있다"고 설명했다.

다만 한은은 이러한 현상에도 한은의 통화정책 영향력이 줄어든 것은 아니라고 강조했다. 통화정책에 민감한 영향을 받는 국채 중·단기물의 경우 미 국채금리 영향이 낮게 나타나고 있기 때문이다.

실제 국채 3개월물에 대한 미 국채금리 영향력은 2013~2021년 11.6%에서 2022~2024년 10.7%로 낮아졌다. 같은 기간 국채 2년물에 대한 영향력은 39.6%에서 30.5%까지 하락했다.

한은은 미 국채금리 파급영향이 당분간 높은 수준을 지속할 것으로 예상했다. 향후 한국과 미국의 '피봇'(통화정책 전환) 과정에서 미 국채금리 변동에 따라 국내 장기 국고채 금리가 높은 변동성을 띨 가능성이 크다는 지적이다.

다만 국가별 물가·경기 여건에 따른 글로벌 통화정책 차별화가 본격화할 경우 미 국채금리의 영향력이 다소 줄어들 가능성도 있다고 내다봤다. △코로나19 팬데믹 이후(2020년 4~8월) △한국 기준금리 동결 전후(2022년 10월~2023년 3월) △최근 금리인하 시점에 대한 통화어책 방향 제시 이후(2024년 1~2월) 등 한국과 미국의 통화정책에 대한 기대가 차별화했을 때 미국 국채금리 영향력이 줄었기 때문이다.

구 과장은 "앞으로 시장 참가자들의 기대가 국내 경제 상황에 맞춰 적절하게 형성될 수 있도록 향후 통화정책 방향 등에 대한 커뮤니케이션 강화에 지속적인 노력을 기울일 필요가 있다"고 밝혔다.