[GAM]"커티스-라이트, '원전의 心室' 부흥기 숨은 진주"②

이 기사는 5월 28일 오후 4시43분 '해외 주식 투자의 도우미' GAM(Global Asset Management)에 출고된 프리미엄 기사입니다. GAM에서 회원 가입을 하면 9000여 해외 종목의 프리미엄 기사를 보실 수 있습니다.

<"커티스-라이트, '원전의 心室' 부흥기 숨은 진주"①>에서 이어짐

[서울=뉴스핌] 이홍규 기자 = 5. 미국 기회

커티스-라이트는 미국에서는 2050년까지 원전 현대화 추진에 따라 70억달러 규모의 기회가 생긴다고 본다. 미국 정부는 폐쇄된 원전의 재가동이나 노후 원전의 가동 연장을 위해 보조금 등으로 지원 중이다. 조 바이든 행정부에서 성립된 IIJA(인프라투자·일자리법)과 IRA(인플레이션억제법)에는 관련 자금으로 약 360억달러가 배정된 바 있다.

|

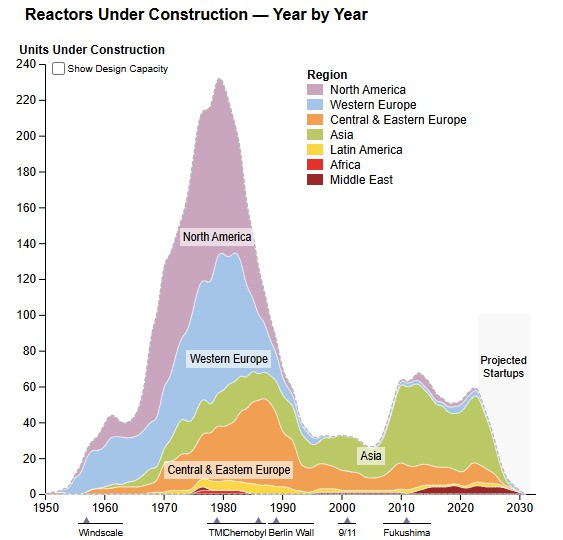

| 지역별 원전 건설 현황 추이 [자료=WNISR] |

SMR(소형모듈원자로) 개발 추진에 따른 수혜도 예상된다. IAEA(국제원자력에너지기구)에 따르면 SMR의 출력은 300MW 이하로 전통적인 원전의 3분의 1 수준이다. 물리적 크기도 기존 원전에 비해 훨씬 작다. 근래에는 데이터센터 등 전력계통의 연계가 쉽지 않은 곳의 전력 공급원으로서의 잠재력이 주목받고 있어 대형 기술업체들이 적극적이다.

현재 미국에서는 SMR이 상용화되지는 않았다. 당초 미국에서는 SMR 개발 선두 업체로 누스케일파워의 행보가 주목받았지만 작년 비용 상승을 이유로 첫 원자로 건설 계획이 취소됐다. 현재는 다른 프로젝트를 통해 상용화 개발이 추진 중이다. 커티스-라이트는 2012년 11월 누스케일과 SMR용 CRDM 설계 계약을 체결했다.

윌리엄블레어의 루이 디팔마 애널리스트는 "향후 5년 동안 동유럽에서의 [신규 원전소의] 건설과 2027~2028년까지 SMR 상용화로 인해 원자력은 회사의 가장 큰 성장 동력이 될 것"이라고 했다. 모간스탠리는 낙관적인 시나리오에서 회사가 2050년까지 AP1000 건설에서 49억달러 매출을 실현할 것으로 추정하고 이 시나리오에서 주가는 488달러로 24일 종가 280.71달러 대비 74% 뛸 수 있다고 봤다.

6. 실적

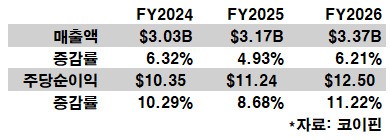

회사의 매출 구조가 다른 사업과 비중이 고르게 잡혀있는 까닭에 당장 원전 부문의 수혜가 헤드라인상으로는 두드러지지는 않다. 코이핀이 집계한 애널리스트 컨센서스에 따르면 올해와 내년 연간 매출액은 각각 30억3000만달러와 31억7000만달러로 전년비 각각 6%와 5% 증가가 예상되고 내후년은 33억7000만달러로 6% 증가가 전망된다.

|

| 커티스-라이트 애널리스트 실적 컨센서스 [자료=코이핀] |

애널리스트들은 앞으로 원전 부문이 성장 동력원이 될 것이라고 입을 모은다. 커티스-라이트가 이달 앞서 2028년까지 상업용 원자력 매출액 2배 목표를 내세운 가운데 로버트W.베어드의 피터 아멘트 애널리스트는 관련 사업의 매출액이 향후 10년 동안 두 자릿수 중반의 연평균 성장률을 기록할 것으로 봤다.

커티스-라이트는 올해 4월 원전 제어실 시뮬레이션 기술업체인 WSC 인수를 완료하는 등 원전 사업 강화에 적극적이다. 본업을 통해 벌어들인 이익(EBITDA<영업이익에다가 감가상각비를 더한 값>)이 얼마나 잉여현금흐름으로 전환되는 지를 뜻하는 '잉여현금흐름 전환율(=잉여현금흐름÷EBITDA×100)'도 견조한 추세를 이어가는 중이라 추가 인수 등 투자 여력도 커지고 있다고 한다.

7. 주가

커티스-라이트의 주가는 지난주 24일 280.71달러로 작년 말 종가 대비 연초 이후 26% 올랐고 1년 전 대비로는 75% 높다. 이에 따라 주가수익배율(PER, 포워드<결산 미발표 향후 4개 분기 주당순이익 컨센서스 누계분 기준>)은 1년 전의 18.2배에서 현재 25.8배로 뛰었다. 시킹알파가 집계한 업계 중앙값 19.2배를 크게 상회한다.

당장의 밸류에이션이나 주가 상승폭을 보자면 부담의 느낌을 지울 수 없는 것이 사실이지만 애널리스트들의 목표가 컨센서스는 주가가 컨센서스에 도달하거나 초과할 떄마다 계속 상향되고 있다. 코이핀에 따르면 담당 애널리스트 6명이 향후 12개월 내 실현을 상정하고 제시한 목표가의 평균값은 288.26달러로 24일 종가 280.71달러 대비 3% 높은 수준에 불과하다. 이 역시 종전(5월22일)의 280달러대에서 상향된 결과다.

모간스탠리의 리왁 애널리스트는 커티스-라이트에 대해 "원자력 르네상스 테마에 참여할 수 있는 매력적인 '곡괭이와 삽'을 제공하는 기업"이라며 "저평가된 성장 스토리를 가지고 있다"고 주장했다.

|

| 커티스-라이트 주가와 애널리스트 목표가 컨센서스 1년 추이 [자료=코이핀] |